{kind=link}

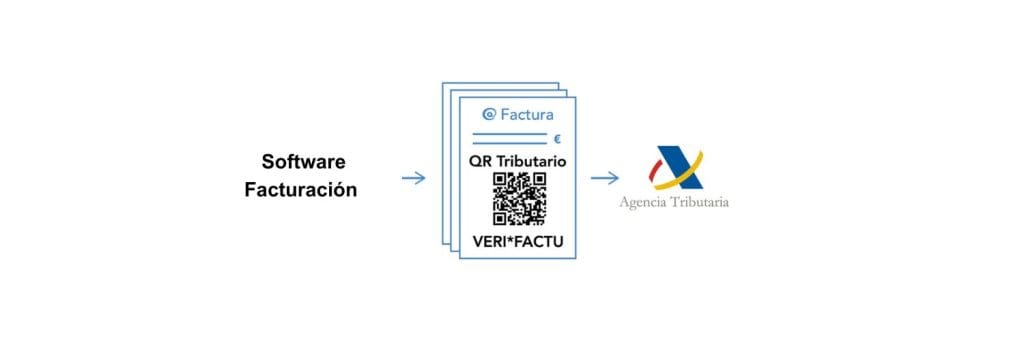

¿Qué es un software de doble uso?

Un software de doble uso, también conocido como programa de doble facturación, permite a las empresas llevar una contabilidad paralela. En otras palabras, facilita ocultar una parte de los ingresos para evitar el pago de impuestos como el IVA o el IRPF.

Una práctica habitual entre empresas que manejan pequeñas transacciones en efectivo es no registrar algunas operaciones en su sistema de facturación, lo que impide la emisión de un ticket o factura al cliente. Aquí es donde entra en juego el software de doble uso, que permite llevar una contabilidad para Hacienda y otra, no declarada, para la empresa. Estos programas son ilegales, y la Ley Antifraude 11/2021 impone multas de hasta 50.000 euros a quienes los utilicen.

La Ley Antifraude Fiscal hace especial hincapié en el software de doble uso.

Hace mención expresa a la prohibición de producir, disponer, emplear o comercializar estos programas informáticos, por su ocultamiento de la actividad empresarial y el objetivo de trabajar con una contabilidad B.

Los datos contables y de gestión cuentan, bajo el amparo de la nueva ley, con una mayor protección en aras de promover la lucha contra el fraude. Se establece un régimen sancionador vinculado a los mismos, estableciendo pautas muy concretas relativas no solo a la producción, sino también a la tenencia de estos sin la correcta certificación.

Por otro lado, la normativa refuerza el control fiscal de las criptodivisas. De este modo, se establecen obligaciones de información acerca de las operaciones económicas vinculadas a las monedas virtuales a través de la presentación del nuevo Modelo 721.

{kind=link}